W świecie podatków, gdzie zmiany są na porządku dziennym, kluczowe jest posiadanie aktualnych i wiarygodnych informacji. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości dotyczące stawki VAT na mąkę w Polsce, dostarczając konkretnych danych, które są niezbędne zarówno dla konsumentów, jak i przedsiębiorców. Dowiesz się, jaka stawka obowiązuje obecnie, skąd się wzięła i co najważniejsze czy dotyczy ona wszystkich rodzajów mąki.

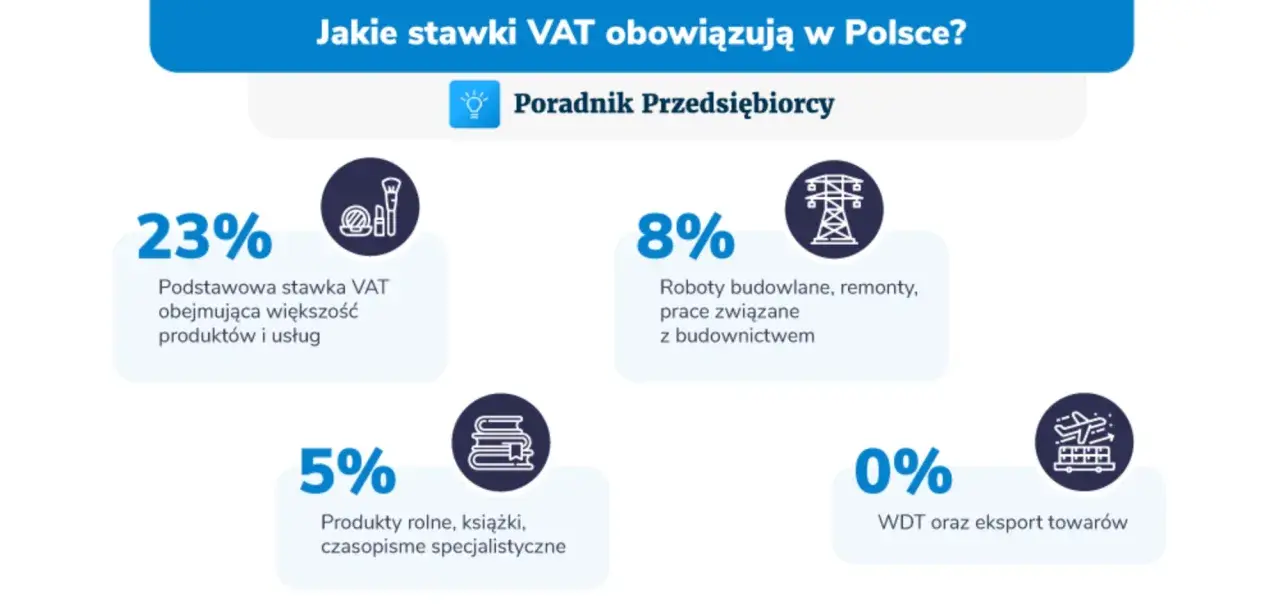

- Standardowa stawka VAT na mąkę w Polsce wynosi 5%.

- Od 1 kwietnia 2024 r. powrócono do 5% VAT po okresie zerowej stawki, wprowadzonej w ramach Tarczy Antyinflacyjnej.

- Stawka 5% dotyczy większości mąk zbożowych (np. pszennej, żytniej, kukurydzianej) oraz mąk z orzechów (np. migdałowej, kokosowej).

- Niektóre mąki, takie jak mąka sojowa odtłuszczona i mąka z gorczycy, objęte są stawką 8% VAT.

- Kluczowa dla określenia stawki VAT jest klasyfikacja towaru według Nomenklatury Scalonej (CN).

- Gotowe mieszanki do wypieków również podlegają stawce 5% VAT.

Aktualna stawka VAT na mąkę: Co musisz wiedzieć?

Obecnie, obowiązująca stawka VAT na mąkę w Polsce wynosi 5%. Jest to standardowa, obniżona stawka podatku od towarów i usług, która ma zastosowanie do większości podstawowych produktów spożywczych. Z mojego doświadczenia w doradztwie podatkowym wiem, że jasność w tej kwestii jest fundamentalna dla prawidłowego prowadzenia rozliczeń i planowania budżetu, zarówno domowego, jak i firmowego.

Powrót do 5%: Dlaczego zerowy VAT na żywność przestał obowiązywać

Warto przypomnieć, że w okresie od 1 lutego 2022 roku do 31 marca 2024 roku mąka, podobnie jak wiele innych produktów spożywczych, była objęta stawką 0% VAT. Było to działanie tymczasowe, wprowadzone w ramach tzw. Tarczy Antyinflacyjnej, mające na celu złagodzenie skutków wysokiej inflacji dla konsumentów. Jednakże, od 1 kwietnia 2024 roku, w związku ze spadkiem tempa wzrostu cen, Ministerstwo Finansów podjęło decyzję o powrocie do poprzedniej, 5-procentowej stawki VAT na żywność, w tym na mąkę. To ważna zmiana, którą każdy przedsiębiorca i konsument powinien mieć na uwadze.

Podstawa prawna: Które przepisy regulują podatek od mąki

Podstawę prawną dla stosowania 5-procentowej stawki VAT na mąkę stanowi Ustawa o podatku od towarów i usług. Konkretnie, mąka jest wymieniona w Załączniku nr 10 do tej ustawy, który zawiera wykaz towarów i usług opodatkowanych obniżoną stawką podatku. Zawsze podkreślam, że znajomość tych przepisów jest kluczowa dla uniknięcia błędów w rozliczeniach.

Czy każda mąka ma ten sam VAT? Zrozumienie stawek

Intuicyjnie moglibyśmy zakładać, że skoro mąka to mąka, to stawka VAT będzie jednolita dla wszystkich jej rodzajów. Nic bardziej mylnego! W praktyce podatkowej nie wszystkie mąki są opodatkowane tak samo, a różnice te wynikają z ich klasyfikacji. Przyjrzyjmy się temu bliżej, aby uniknąć nieporozumień.

Mąki zbożowe (pszenna, żytnia, kukurydziana): Jednolita stawka 5%

Na szczęście dla większości z nas, mąki zbożowe, które stanowią podstawę naszej kuchni takie jak mąka pszenna, żytnia, kukurydziana, ryżowa czy owsiana podlegają jednolitej stawce 5% VAT. Są one klasyfikowane w dziale CN 11 Nomenklatury Scalonej, który obejmuje "Produkty przemysłu młynarskiego; słód; skrobie; inulina; gluten pszenny". Cały ten dział jest objęty obniżoną stawką, co upraszcza rozliczenia dla producentów i handlowców.

Jak opodatkowane są popularne mąki bezglutenowe i specjalne

Sytuacja staje się nieco bardziej złożona, gdy w grę wchodzą mąki specjalistyczne, często wykorzystywane w dietach bezglutenowych lub w kuchniach świata. Tutaj klasyfikacja ma decydujące znaczenie, a co za tym idzie stawka VAT może się różnić.

Mąka migdałowa i kokosowa: Niespodzianka w przepisach

Dla wielu osób może być zaskoczeniem, że popularne mąki z orzechów, takie jak mąka migdałowa czy kokosowa, również podlegają stawce 5% VAT. Wynika to z ich klasyfikacji w dziale CN 08 ("Owoce i orzechy jadalne..."). Cały ten dział jest objęty obniżoną stawką, co jest dobrą wiadomością dla producentów zdrowej żywności i konsumentów poszukujących alternatyw dla mąk zbożowych.

Mąka sojowa i z gorczycy: Kiedy zapłacisz 8% VAT?

Są jednak wyjątki, które potwierdzają regułę. Mąka z gorczycy, klasyfikowana w dziale CN 21 ("Różne przetwory spożywcze"), a dokładniej w pozycji CN 2103, oraz mąka sojowa odtłuszczona, również zaliczana do przetworów spożywczych w dziale CN 21, podlegają stawce 8% VAT. To kluczowa różnica, którą należy uwzględnić w kalkulacjach, aby uniknąć błędów w rozliczeniach.

Rola Nomenklatury Scalonej (CN): Jak klasyfikacja wpływa na wysokość podatku

Jak widać z powyższych przykładów, kluczową rolę w przypisywaniu stawek VAT do towarów odgrywa Nomenklatura Scalona (CN). Jest to system klasyfikacji towarów, który pozwala na jednoznaczne określenie, do jakiej kategorii dany produkt należy, a tym samym jaka stawka VAT powinna być do niego zastosowana. To właśnie kody CN, takie jak CN 11 dla mąk zbożowych, CN 08 dla mąk z orzechów czy CN 21 dla mąk specjalistycznych (jak mąka z gorczycy czy sojowa odtłuszczona), decydują o wysokości podatku. Zawsze radzę moim klientom, aby w przypadku wątpliwości dokładnie sprawdzali klasyfikację CN danego produktu, ponieważ to ona jest ostatecznym wyznacznikiem.

VAT w praktyce: Co stawka 5% oznacza dla Twojego portfela i biznesu

Powrót do 5% stawki VAT na mąkę, choć może wydawać się drobną zmianą, ma realne konsekwencje zarówno dla konsumentów, jak i dla przedsiębiorców. Zrozumienie tych praktycznych aspektów jest niezbędne do prawidłowego funkcjonowania na rynku.

Wpływ na cenę na półce sklepowej: Jak VAT przekłada się na finalny koszt produktu

Dla przeciętnego konsumenta powrót do 5% VAT na mąkę oznacza jedno wyższe ceny na półkach sklepowych. Chociaż różnica w cenie pojedynczego opakowania mąki może wydawać się niewielka, w skali miesiąca czy roku, a także w kontekście innych produktów spożywczych, które również podrożały, może to odczuwalnie wpłynąć na domowy budżet. To naturalna konsekwencja zmian w polityce podatkowej, którą musimy zaakceptować.

Perspektywa przedsiębiorcy: Prawidłowe fakturowanie i odliczanie VAT od zakupu mąki

Dla przedsiębiorców, takich jak właściciele piekarni, cukierni czy restauracji, powrót do 5% VAT na mąkę wiąże się z koniecznością dokładnego przeliczenia kosztów i cen końcowych swoich produktów. Muszą oni nie tylko uwzględnić wyższy podatek w cenach sprzedaży, ale także prawidłowo fakturować swoje produkty i odliczać VAT od zakupionej mąki. Błędne rozliczenia mogą prowadzić do nieprzyjemnych konsekwencji, dlatego precyzja jest tutaj niezwykle ważna.

Mąka a gotowe mieszanki do wypieków: Gdzie leży podatkowa granica?

Często pojawia się pytanie o opodatkowanie gotowych mieszanek mącznych do wypieków, na przykład na ciasto naleśnikowe, pizzę czy chleb. W tym przypadku również mamy do czynienia ze stawką 5% VAT. Gotowe mieszanki są klasyfikowane w dziale CN 19 ("Przetwory ze zbóż, mąki, skrobi lub mleka..."), który, podobnie jak działy dla mąk zbożowych i orzechowych, objęty jest obniżoną stawką. To ułatwienie, które pozwala na spójne opodatkowanie produktów bazujących na mące, nawet jeśli są one już częściowo przetworzone.

Najczęstsze pułapki i wątpliwości dotyczące VAT na mąkę

Nawet przy najlepszych chęciach i znajomości przepisów, w praktyce podatkowej mogą pojawić się sytuacje, które budzą wątpliwości. Chcę zwrócić uwagę na kilka najczęstszych pułapek związanych z VAT na mąkę, aby pomóc Ci ich uniknąć.

Błąd na fakturze: Jakie są konsekwencje zastosowania złej stawki VAT?

Zastosowanie błędnej stawki VAT na fakturze to poważny błąd, który może mieć konsekwencje zarówno dla sprzedawcy, jak i kupującego. Sprzedawca, który zaniżył stawkę, będzie musiał dokonać korekty faktury i dopłacić zaległy podatek wraz z odsetkami. W przypadku zawyżenia stawki, kupujący mógłby odliczyć zbyt wysoki VAT, co również wymaga korekty. W skrajnych przypadkach, powtarzające się błędy mogą skutkować kontrolą skarbową i nałożeniem kar. Dlatego zawsze podkreślam, że dokładność w fakturowaniu jest absolutnie kluczowa.

Przeczytaj również: Waga szklanki mąki: Precyzyjne przeliczniki i triki bez wagi

Import mąki z zagranicy a polskie przepisy podatkowe

Jeśli planujesz importować mąkę z zagranicy, musisz pamiętać, że niezależnie od kraju pochodzenia, po wprowadzeniu na rynek polski, mąka podlega polskim stawkom VAT. Oznacza to, że importer jest zobowiązany do naliczenia i rozliczenia podatku VAT zgodnie z obowiązującymi w Polsce przepisami, czyli najczęściej stawką 5% lub 8% w zależności od rodzaju mąki. Nie ma tutaj taryfy ulgowej ani specjalnych stawek wynikających z kraju pochodzenia liczy się miejsce konsumpcji i polskie regulacje.